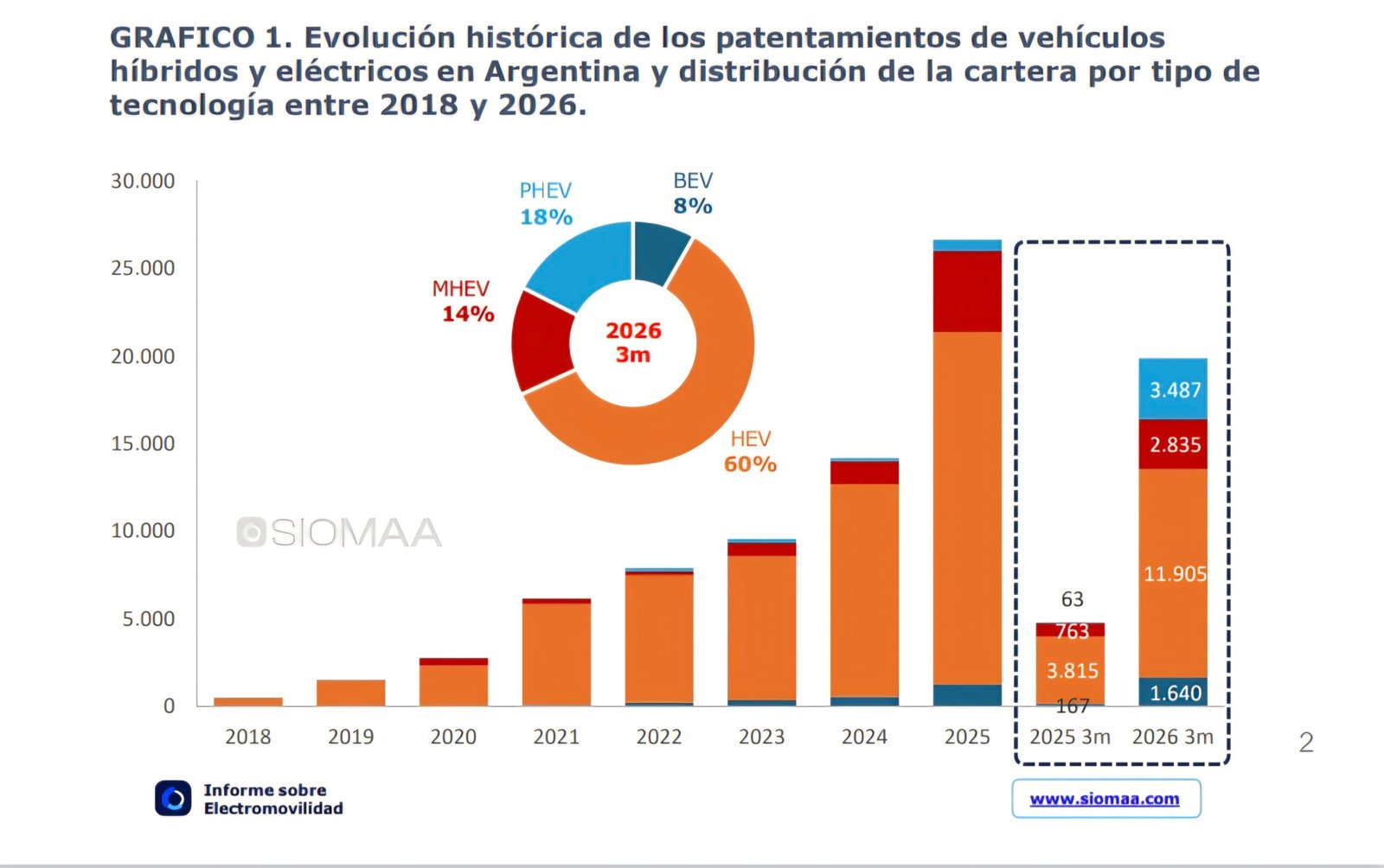

Durante el primer trimestre de 2026 se patentaron en Argentina 19.867 unidades con motorización híbrida o eléctrica. Este volumen cuadruplica lo patentado respecto al mismo período del año anterior. Sobre un volumen total de 157.000 unidades, estos vehículos ya representan el 13% del mercado.

En cuanto a la distribución por tecnologías, los híbridos no enchufables (HEV) continúan como la opción principal con el 60% de las operaciones. Los segmentos restantes muestran una participación más equilibrada, con los híbridos enchufables (PHEV) alcanzando el 18%, seguidos por los Mild Hybrid (MHEV) con un 14% y los vehículos 100% eléctricos (BEV) con el 8% del mercado total trimestral, según un informe de electromovilidad del SIOMAA.

En términos de crecimiento interanual por tecnología, se registraron variaciones al alza en todas las categorías: los híbridos no enchufables (HEV) crecieron en 8.090 unidades, los Mild Hybrid (MHEV) en 2.072 unidades, los vehículos 100% eléctricos (BEV) en 1.473 unidades y los híbridos enchufables (PHEV) en 3.424 unidades.

El desempeño de la electromovilidad se encuentra impulsado por el marco normativo del Decreto 49/2025, que establece condiciones arancelarias preferenciales para la importación de estas unidades. En específico establece un arancel de 0% para unidades importadas de Extrazona y con un valor FOB máximo de USD 16 mil.

La administración de este beneficio se gestiona mediante un cupo anual limitado a 50.000 unidades, el cual presenta actualmente una saturación total debido a la alta demanda del sector. Tanto el período 2025 como el 2026 se encuentran administrativamente agotados tras las asignaciones de las normativas Disp. 32, Res. 295 y Res. 513 de 2025.

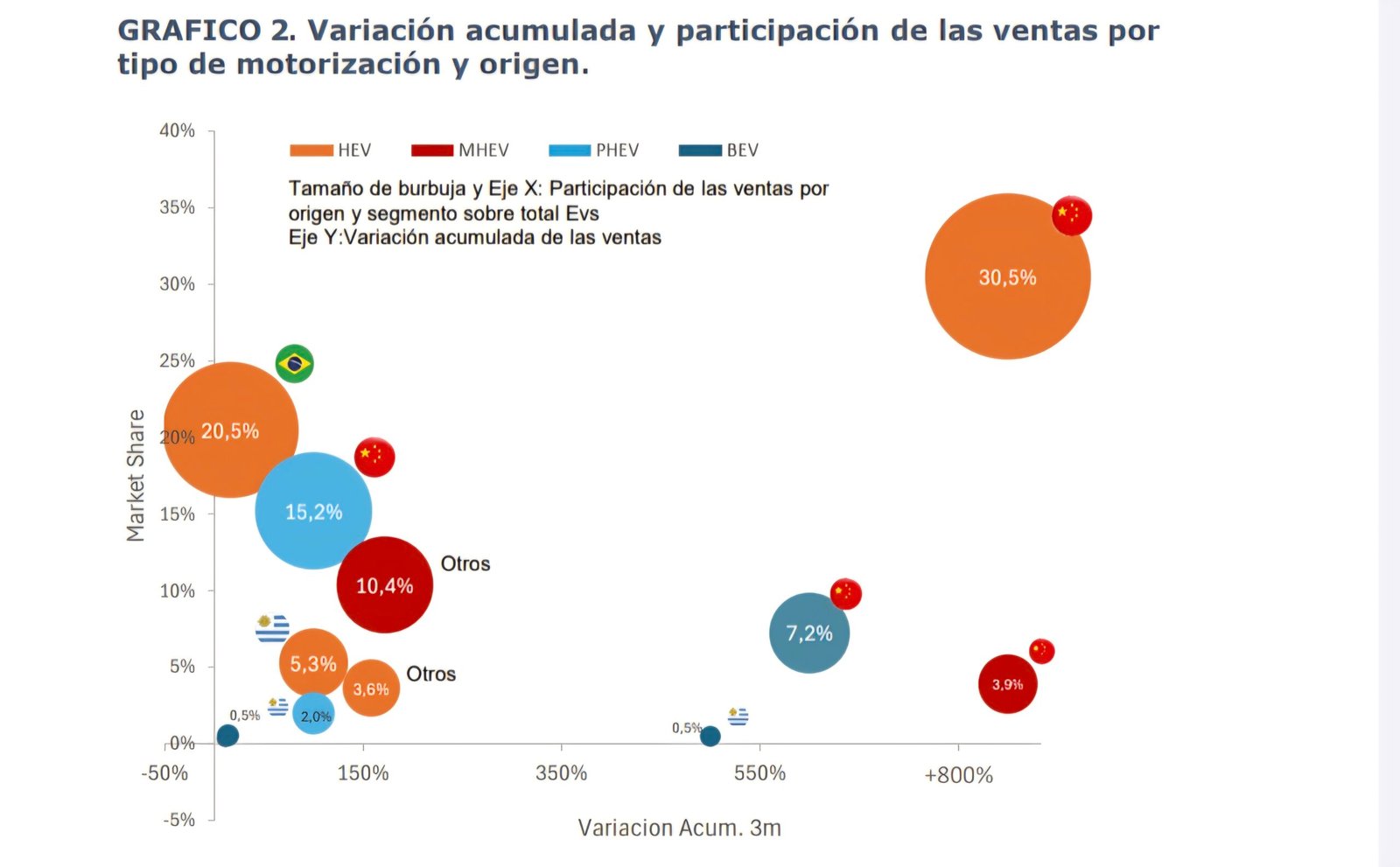

Esta situación ha derivado en la creación de extensas listas de espera organizadas por orden de prioridad. El impacto de la medida se refleja en el cambio de origen de los patentamientos. Las unidades extrazona, principalmente de origen China, registraron un incremento del 6.087% (+5.965 unidades) durante el primer trimestre de 2026, contrastando con el aumento del 15% (+546 unidades) en vehículos originarios de Brasil para el mismo período.

En el gráfico 2 se observa que el segmento HEV de origen chino es el que presenta mayor participación de mercado y mayor crecimiento interanual. Los vehículos híbridos brasileros, aún conservan una importante participación de mercado, pero con bajo crecimiento relativo.

Este fenómeno se acompaña de una expansión en la oferta de modelos disponibles: mientras que en el primer trimestre de 2025 la cartera estaba compuesta por 81 variedades, en el primer trimestre de 2026 se alcanzaron los 121 modelos disponibles.

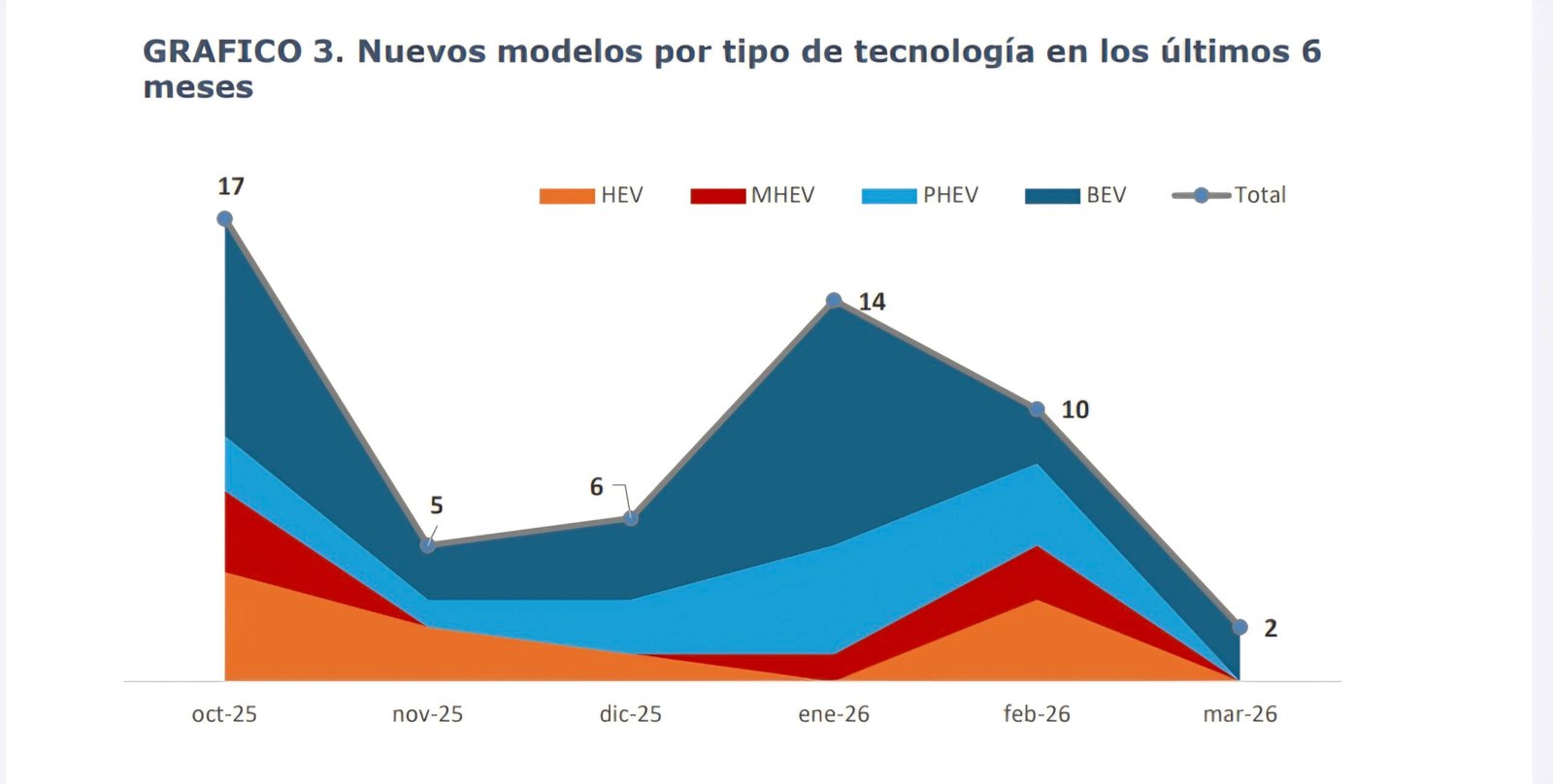

En el Gráfico 3 se presenta la evolución en la incorporación de modelos según tipo de motorización. En octubre del año pasado se sumaron 17 nuevos modelos a la oferta de vehículos híbridos y eléctricos. En los últimos seis meses, las incorporaciones totalizan 54 modelos, de los cuales cerca del 50% corresponden a unidades 100% eléctricas (BEV).

A pesar de este crecimiento, este segmento mantiene la menor participación dentro de la oferta total, en línea con su bajo volumen relativo, asociado principalmente a limitaciones en la infraestructura disponible.

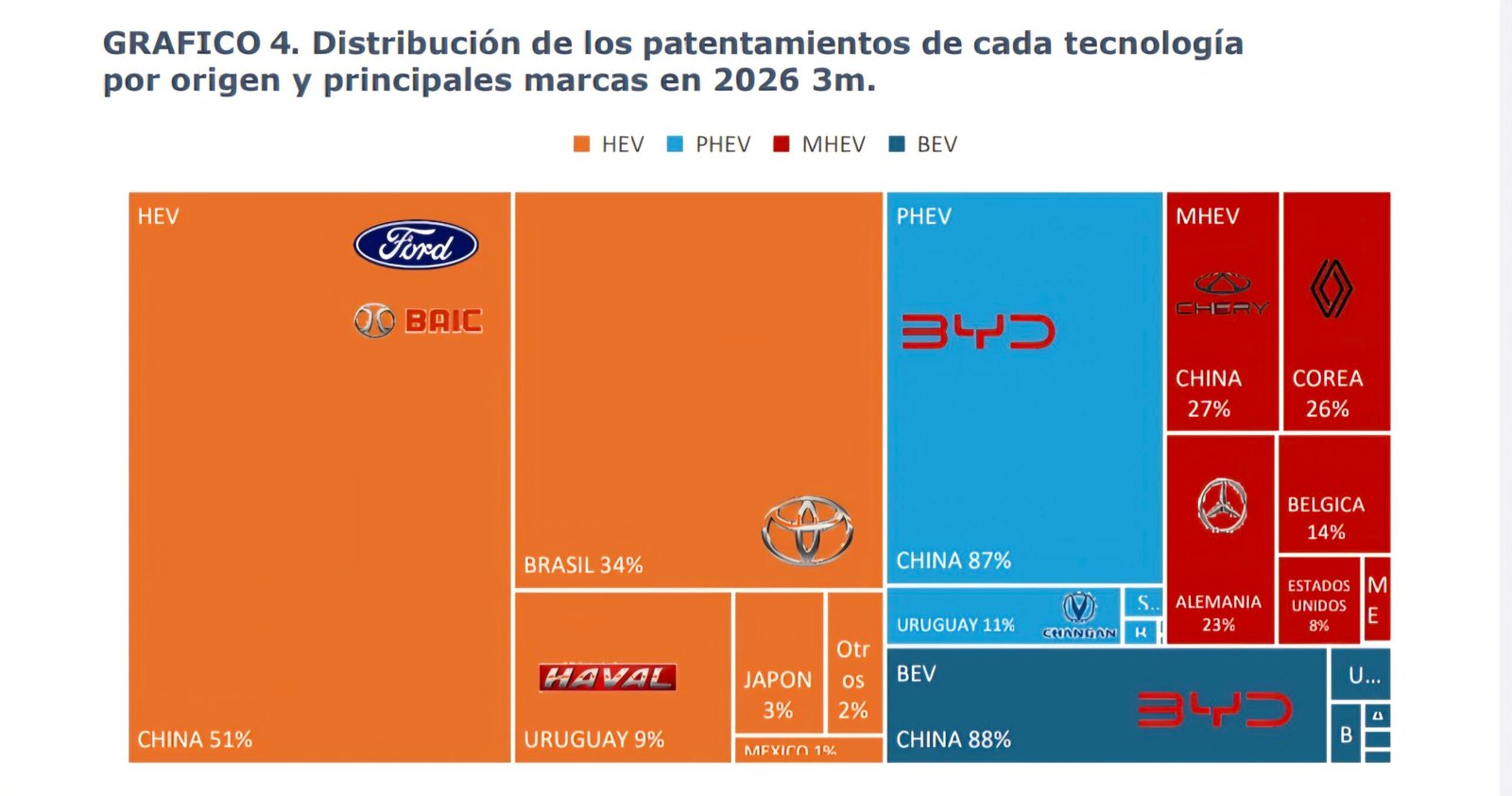

Durante el primer trimestre de 2026, el mercado de electromovilidad se caracterizó por una elevada concentración de ventas en pocos modelos en todos sus segmentos y mostrando una consolidación de marcas de origen chino como las dominantes en vehículos de propulsión alternativa. En el segmento de híbridos (HEV) —el de mayor volumen dentro de las motorizaciones electrificadas— se observa un cambio en la concentración de la oferta.

Mientras que en el primer trimestre de 2025 el 93% de las ventas se explicaba por solo dos modelos (Corolla y Corolla Cross), en 2026 la participación se distribuye en un conjunto más amplio, donde seis modelos concentran el 80% del total. Esta mayor diversificación se explica por la incorporación de nuevos vehículos con volumen significativo, entre los que se destacan Territory y BAIC BJ30.

El segmento de híbridos suaves (MHEV) se encuentra poco más diversificado: el 80% de las ventas se distribuye en 9 modelos, liderados por el Chery Tiggo 7 y el nuevo Renault Arkana, que en conjunto explican el 50% de la participación (26% y 24%, respectivamente). Este patrón contrasta con 2025, cuando el segmento estaba fuertemente concentrado en tres modelos de origen europeo del segmento premium (Audi, Land Rover y Mercedes-Benz).

Los vehículos 100% eléctricos (BEV) registran el nivel de concentración más elevado, ya que apenas dos modelos de la marca BYD —el Dolphin Mini (51%) y el Yuan Pro (23%)— concentran el 74% de las ventas totales.

Sin embargo resulta ser el segmento que ofrece la mayor variedad de modelos en cartera, impulsado principalmente por fabricantes de origen chino, con el 88% de las ventas del subsegmento. Finalmente, en los híbridos enchufables (PHEV), el segmento con mayor crecimiento del período (pasó de 63 unidades a 3.487) la concentración alcanza el 86% de las ventas en solo cuatro modelos.

La dominancia del origen extrazona es absoluta en esta categoría, ya que tres de esos cuatro modelos son de procedencia china (BYD Song Pro, BYD Atto 2 y Changan CS55), consolidando el perfil tecnológico y comercial del segmento para 2026.

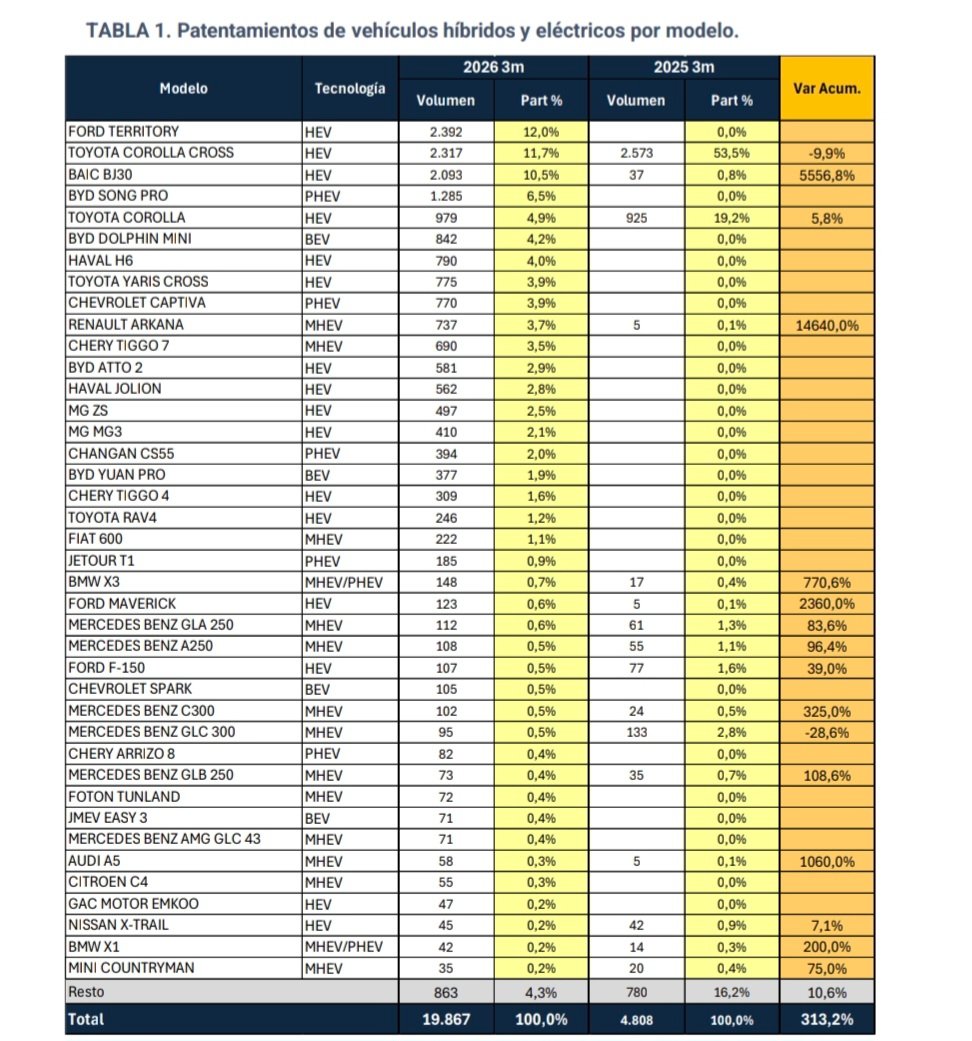

Se observa en la Tabla 1, que dentro de los 40 los principales modelos híbridos y eléctricos patentados en el primer trimestre de 2026, hay modelos que no presentan operaciones durante el primer trimestre del 2025. Esto responde principalmente a que las asignaciones de cupos de importación bajo el amparo del Dto. 49/25, se realizaron a partir de abril del 2025 (Disposición 32/25 DNGPI con fecha 16/04/25).

En conclusión, el dinamismo del primer trimestre de 2026 consolida una tendencia de crecimiento acelerado bajo el amparo de los incentivos fiscales vigentes. Hacia adelante, resta definir si se mantendrá este marco normativo ante el agotamiento de los cupos administrativos o si se avanzará hacia una revisión del esquema que permita equilibrar la competencia entre los modelos extrazona y la oferta de origen regional.