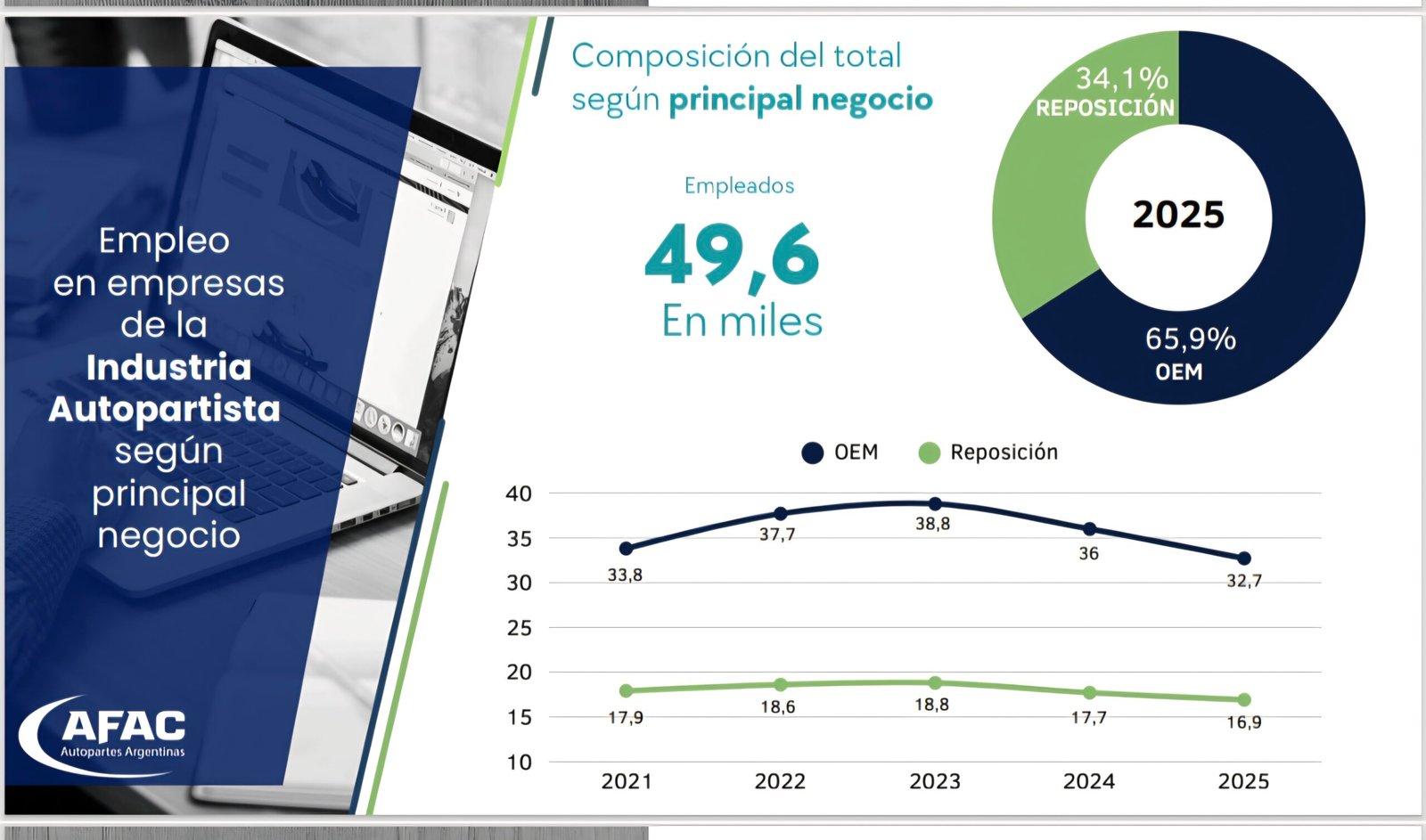

El empleo directo en la industria autopartista ascendía en 2024 a 53,7 mil personas, mientras que en 2025 llego a 49,6 mil personas, mostrando una caída del 7,7% entre ambos años, según un informe de la asociación que agrupa a los autopartistas (AFAC).

La caída de 4.100 empleos se explica en un 80,5% por las empresas autopartistas cuyo principal destino productivo es la producción local de vehículos, con un 2025 marcado por la cancelación anticipada de vehículos en producción, como así también por un incremento de las importaciones asiáticas.

Si se compara con el personal que ocupa una terminal automotriz. se podría decir que en un año se perdieron la misma cantidad de puestos de trabajo de los que ocupa alguna de las fñabricas más grandes de autos.

En el caso de mercado de reposición, que genera el 34,1% del empleo total, se verificó también un fuerte impacto de las importaciones asiáticas.

Casi la mitad del empleo se concentra en pymes de menos de 300 empleados, correspondiendo así el 21% a empresas de menos de 100 empleados. Las perspectivas para 2026, con una proyección de una nueva caída en la producción de vehículos del 7,5% y una consolidación de la suba de importaciones asiáticas de autopartes, no permiten ser optimistas con respecto al empleo sectorial durante este año.

Hace unos meses, AFAC difundió otro informe sobre el avance de las importaciones chinas, que se reproduce a continuación:

La maquinaria de la industria automotriz del Mercosur, que supo preciarse de su integración local y regional, como así también de políticas pragmáticas para el desarrollo de sus cadenas de valor y sus mercados internos, opera bajo un velo que distorsiona la realidad de sus vehículosmal llamados «nacionales y regionales», casi de manera cínica.

Un análisis profundo del Acuerdo de Complementación Económica (ACE) N° 14, que rige el comercio bilateral automotor entre Argentina y Brasil, revela una paradoja que sangra miles de millones de dólares de las arcas aduaneras y socava la base profunda de la producción local de autopartes.

Lo que se exporta como un vehículo «Mercosur» es, en un número creciente de casos, un “Frankenstein automotriz” con un corazón asiático y con un futuro principalmente chino.

La letra fría del ACE 14 (1) permite una sorprendente laxitud: un vehículo puede ser considerado de origen Mercosur y, por lo tanto, gozar de arancel cero en su tránsito recíproco entre Argentina y Brasil, aún cuando el 84% de sus autopartes provengan de fuera del bloque (2).

Esta norma, concebida en su momento para facilitar la integración y la producción a gran escala, se ha convertido en una verdadera alquimia numérica que habilita una masiva elusión de aranceles aduaneros.

En la práctica, esto significa que miles de millones de dólares en importaciones de componentes de extrazona, con cada vez mayor participación de China, ingresan sin pagar los impuestos que deberían, disfrazados burdamente bajo el paraguas de un supuesto origen regional.

La alquimia que parasita a la aduana

La mecánica es perversa en su simplicidad. Las terminales automotrices, amparadas en las flexibilidades del ACE 14, pueden importar componentes claves (desde sistemas electrónicos complejos hasta partes más standard) desde mercados de bajo costo como China.

La dependencia de insumos externos, especialmente de un único origen como China, también genera una vulnerabilidad estratégica para la industria automotriz del Mercosur, exponiéndola a fluctuaciones de precios, interrupciones en la cadena de suministro y eventuales condicionamientos geopolíticos.

Esta semana hemos visto como en Brasil las terminales, los autopartistas y varios sectores industriales vinculados a la actividad automotriz han solicitado a su gobierno que no se otorguen desgravaciones arancelarias para la importación de vehículos semi armados y/o desarmados para ser luego meros ensamblados.

La cadena de valor automotriz brasileña, en su conjunto, ha decidido actuar mancomunadamente en defensa de su actividad y el empleo que generan.

La urgencia de una revisión: Más allá de los números

La situación exige una revisión urgente y profunda del ACE 14.

No se trata de cerrar las puertas al comercio internacional, sino de garantizar reglas de juego transparentes y equitativas que fomenten la inversión y el desarrollo local y regional.

Es imperativo que los gobiernos de Argentina y Brasil, junto con los representantes de la industria y los trabajadores, aborden esta problemática con la urgencia y relevancia que merece.

Las soluciones posibles son variadas y complejas, pero deben apuntar a:

● Adecuar los porcentajes y sistema de medición de contenido local/regional exigidos:Es fundamental elevar el umbral de contenido de origen Mercosur para que un vehículo sea considerado como tal y, por ende, exento de aranceles.

● Fortalecer los controles aduaneros: Implementar mecanismos más rigurosos para verificar el verdadero origen de las autopartes importadas y evitar triangulaciones que eludan el pago de aranceles.

● Incentivar la producción local de autopartes: Crear políticas públicas que fomenten la inversión en tecnología, capacitación y desarrollo de proveedores locales, con líneas de crédito y programas de acompañamiento durante la transición energética, tal como está haciendo la mayoría de los países con industria automotriz.

● Promover la integración productiva regional genuina: Más allá de los números fríos, se necesita un compromiso real con la integración de cadenas de valor entre Argentina y Brasil, que permita el desarrollo conjunto de tecnologías y la complementariedad industrial.

El «espejismo numérico» de las reglas de origen Mercosur es un problema que no puede seguir siendo ignorado. La sostenibilidad de la industria automotriz regional, la estabilidad de miles de empleos y las necesidades económicas de los países miembro dependen de que se disipe esta ilusión y se construya una realidad productiva más sólida y realista. De no hacerlo, el Mercosur corre el riesgo de convertirse en un mero punto de ensamblaje, con su corazón productivo automotriz latiendo, cada vez más, al ritmo de las fábricas del otro lado del mundo.Notas:1-Acuerdo de Complementación Económica 14 (ACE 14). Protocolo 44. Art. 4to.2- El precio FOB de un vehículo incluye 60% de piezas/materiales y 40% de valor agregado (costo salarial,valor industrial, amortizaciones, margen, impuestos, logística, etc.). Esta regla de origen permite 50% demáximo importado (piezas), por lo que sólo podrían ser regionales el 10% de las piezas restantes. De estamanera se podría ensamblar un automóvilcon solamente el 16% de piezas/materiales de todo elMercosur (10/60), o con el 84% de fuera del Mercosur.3-Acuerdo de Complementación Económica 14 (ACE 14). Protocolo 46. Art. 3ro. Y Art. 4to.