El mercado automotor argentino atravesó en abril un escenario de comportamiento dispar en materia de financiamiento, con una clara predominancia del segmento de vehículos nuevos sobre los usados, aunque ambos mostraron señales de retracción tanto en términos mensuales como interanuales.

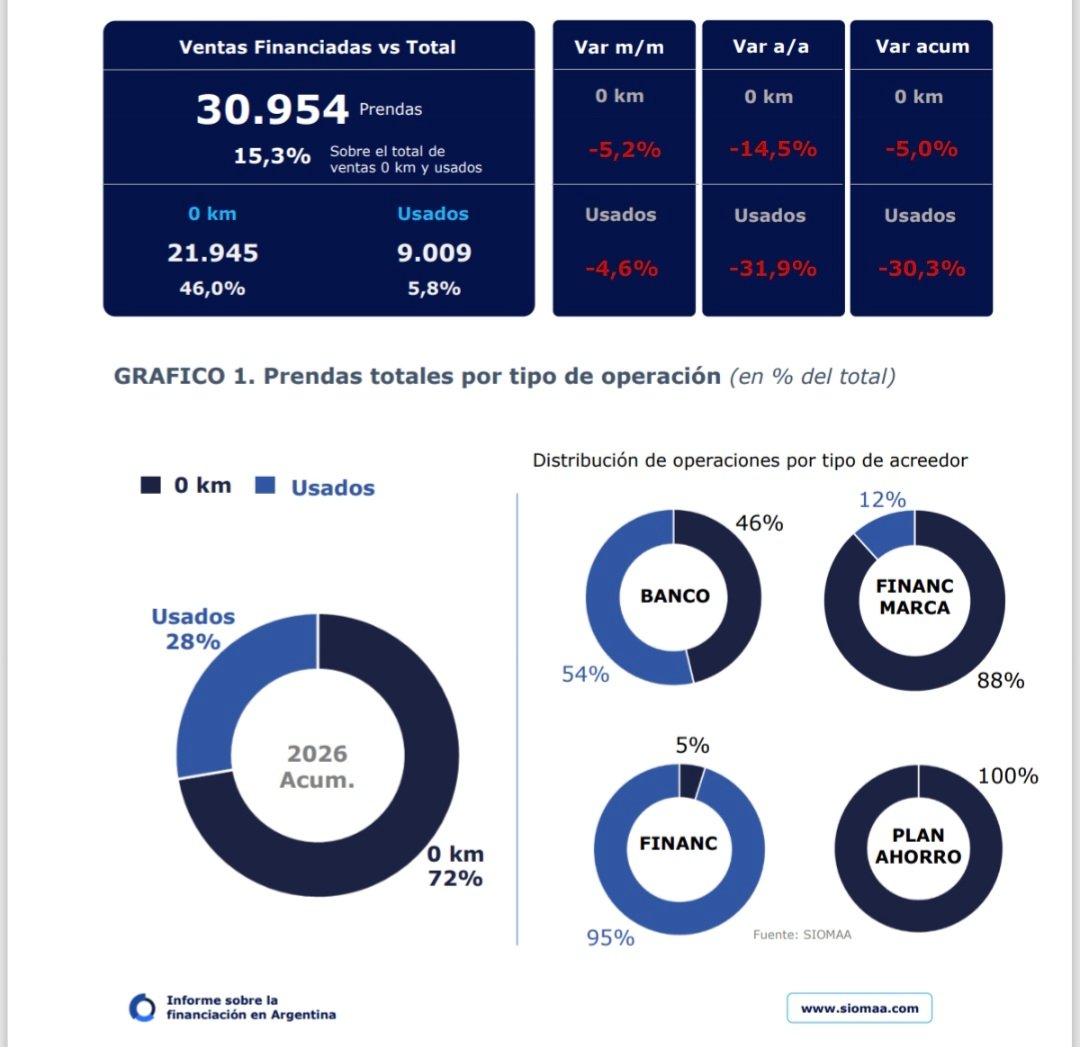

Según surge del informe difundido de ACARA sobre patentamientos de vehículos mediante financiación de abril 2026, el mes registró un total de 30.954 prendas inscriptas, lo que permite dimensionar el nivel de actividad del crédito prendario como herramienta clave para sostener las ventas dentro del sector.

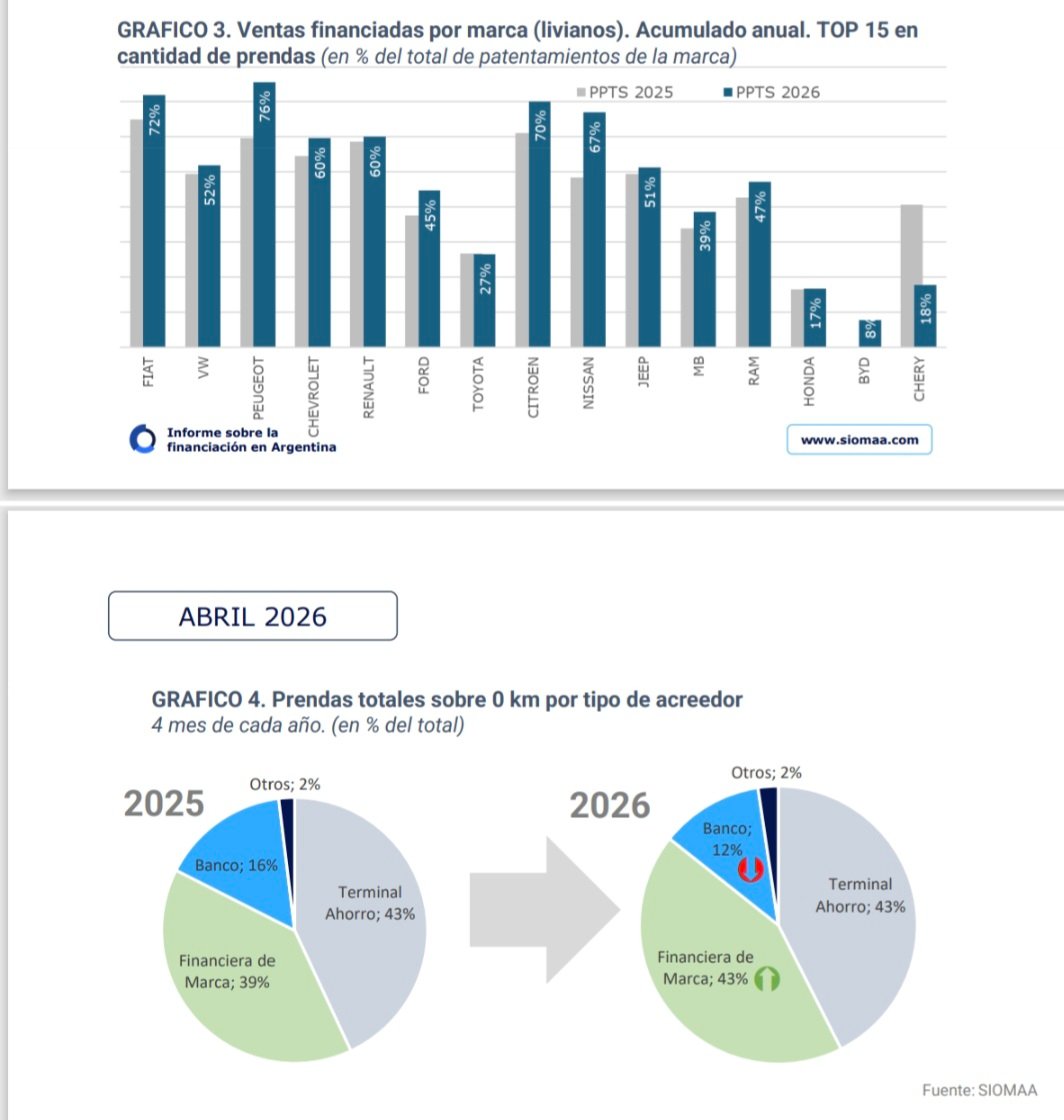

Dentro de ese total, el financiamiento de unidades nuevas concentró el 72% de las garantías prendarias, consolidándose como el principal motor del sistema crediticio en el rubro automotor. En contraste, los vehículos usados representaron el 28% restante, reflejando una menor incidencia relativa en el acceso al crédito. Esta distribución evidencia una dinámica en la que las operaciones vinculadas a 0 km continúan liderando el mercado, aunque no logran escapar a una tendencia de desaceleración.

En términos absolutos, el financiamiento destinado a vehículos nuevos alcanzó las 21.945 prendas durante abril. Sin embargo, esta cifra implicó una caída del 5,2% en comparación con el mes de marzo, lo que marca una desaceleración en la evolución mensual del crédito.

Además, al analizar el desempeño interanual, el retroceso resulta aún más significativo: la actividad se ubicó un 14,5% por debajo de los niveles registrados en abril de 2025. A pesar de esta contracción, el financiamiento mantuvo una penetración del 46,0% sobre el total de patentamientos del período, lo que confirma su relevancia estructural en la comercialización de unidades nuevas.

El canal de otorgamiento de estos créditos también muestra una distribución particular en lo que va del año. Las Terminales de Ahorro y las Financieras de Marca comparten el liderazgo con un 43% cada una, concentrando en conjunto la mayor parte de las operaciones. Por detrás se ubican las entidades bancarias, que alcanzan el 12% del total de los préstamos prendarios en este segmento. Este reparto evidencia un fuerte protagonismo de los esquemas vinculados directamente a las automotrices, que continúan captando la mayor proporción del financiamiento.

Por su parte, el mercado de vehículos usados también exhibió un desempeño contractivo. Durante abril se financiaron 9.009 unidades, lo que representó una baja mensual del 4,6% respecto de marzo. La caída es aún más marcada al considerar la comparación interanual, dado que el volumen se ubicó un 31,9% por debajo del registrado en abril de 2025. Este descenso da cuenta de una merma más pronunciada en el financiamiento de usados frente a los 0 km.

La participación del crédito en el total de transferencias de vehículos usados alcanzó el 5,8% durante el mes, un nivel considerablemente menor al observado en el segmento de unidades nuevas. Este dato refuerza la idea de que el acceso al financiamiento en el mercado de usados continúa siendo limitado, tanto por condiciones de oferta como por la menor presencia de instrumentos específicos.

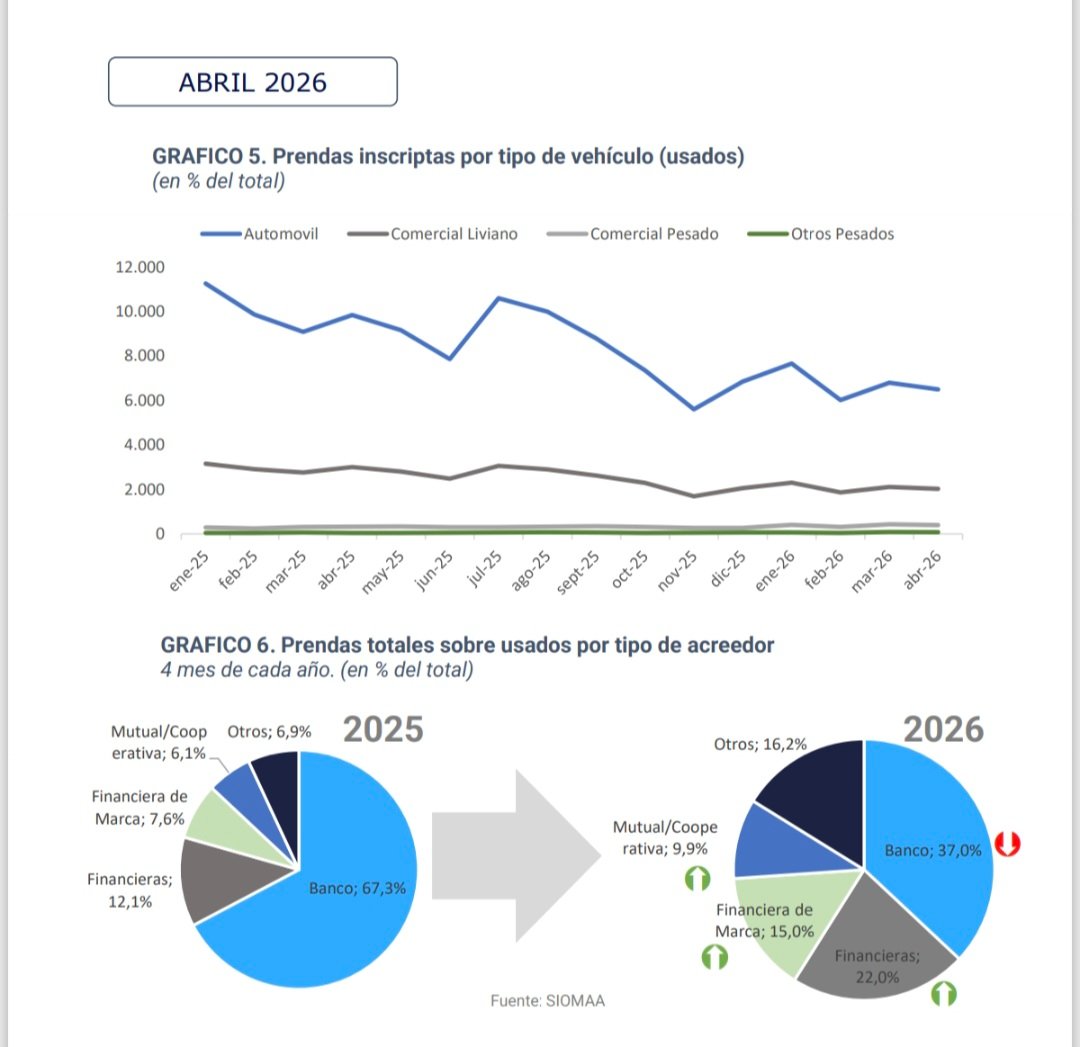

En cuanto a la estructura de los acreedores prendarios en este segmento, el liderazgo corresponde a las entidades bancarias, que concentraron el 37% de las operaciones. Las empresas financieras ocuparon el segundo lugar con un 22%, mientras que las Financieras de Marca alcanzaron el 15%. A diferencia de lo que ocurre con los vehículos nuevos, donde las automotrices tienen un rol central, en el mercado de usados el peso del sistema bancario resulta más decisivo.

En conjunto, los datos de abril reflejan un mercado de financiamiento automotor que continúa activo pero en proceso de ajuste, con caídas tanto en la comparación mensual como interanual.

La diferencia entre el desempeño de los vehículos nuevos y usados, junto con la estructura de los actores que participan en el otorgamiento de créditos, configura un escenario heterogéneo en el que la evolución del crédito seguirá siendo un factor determinante para la dinámica general del sector.