Con casi la mitad del año recorrido, está claro que el mercado automotor no va a llegar a alcanzar las proyecciones que se hicieron hace unos meses. Todas las automotrices están recortando las estimaciones y ya casi no quedan pronósticos que indiquen que 2026 pueda ser mejor o igual que 2025.

En lo que va del año, los patentamientos de 0km están 10% por debajo del primer semestre del año pasado. La baja podría estar dentro de lo esperado, ya que en el sector existía un consenso de que la primera parte del 2026 iba a ser la más dura, mientras que el segundo semestre tendría una mejor performance. Los fundamentos para sostener esta teoría están basados en una mejor de las condiciones macroeconómicas, como la baja de la inflación y tasas más competitivas. Esto está por verse.

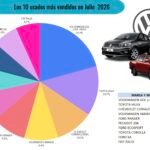

Mientras tanto, la realidad muestra, tanto en mayo como en lo que va de junio, un retroceso de la actividad. Hasta ayer, los patentamientos del mes están, en promedio, 16% debajo de un año atrás. Sin embargo, si se mira el detalle de cada automotriz, se confirma lo que viene informando A Rodar Post, las marcas generalistas son las más golpeadas con caídas de entre 25% y 40% en la comparación con junio del año pasado. Son los casos, por ejemplo, de Toyota, Volkswagen, Fiat, Renault o Peugeot.

En este contexto, la contracara es lo que sucede con las marcas chinas que se erigen como las grandes ganadoras de este primer semestre. Impulsadas por el régimen lanzado el año pasado por el Gobierno para la importación sin arancel extrazona de 35% para vehículos con nuevas tecnologías, estas marcas están teniendo un crecimiento exponencial.

Este mecanismo posibilitó que se produjera una fuerte competencia en el mercado que beneficio a los consumidores con más oferta y mejores precios. Los nuevos modelos llegan con niveles de equipamiento en confort y tecnología que superan a la mayoría de los vehículos del Mercosur. Esto está haciendo que cada día que pasa, el prejuicio contra los autos chinos va disminuyendo.

El caso más emblemático es el de BYD, el gigante automotor que comenzó a vender sus autos en el país hace menos de un año. En este corto tiempo, se ubica entre las seis marcas más vendidas del país en junio. El dato adquiere mayor importancia si se tiene en cuenta que no participa en todos los segmentos del mercado y comercializa, especialmente, vehículos híbridos o eléctricos.

Desde esta automotriz ya dejaron en claro que quieren liderar el mercado en los próximos dos o tres años y su plan de expansión va en esa línea. Actualmente, está teniendo un bache en el abastecimiento porque la demanda superó las expectativas y se quedaron sin vehículos para vender. Recién en agosto comenzará a normalizarse las entregas cuando empiecen a llegar nuevas unidades. En lo que va del año lleva vendidos 7.600 vehículos. Como no tiene operaciones en junio de 2025, no se puede hacer una comparación respecto al crecimiento de sus ventas.

La otra marca china que pisa fuerte es BAIC, importada por el Grupo Belcastro, con 5.000 unidades vendidas en el primer semestre. Esto implica un crecimiento de 295% respecto al año pasado.

La tercera marca china en importancia es Chery, la automotriz que trajo al país Franco Macri hace casi 20 años. Durante los últimos años atravesó un período de muy baja actividad, como consecuencia del cepo importador del gobierno anterior y, actualmente, se está produciendo un resurgimiento a partir de los nuevos dueños el Grupo Corven. El crecimiento de ventas, año contra año, es de más de 640%, con 2.600 unidades.

En cuarto lugar, aparecen las marcas del Grupo Antelo, con automotrices como Haval o Changan, principalmente. En el primero de los casos, la suba de ventas es de 510%. En el segundo, no hay registros porque el año pasado no estaba operativa.

A estas se suman una serie de marcas como Jetour, DFSK, Foton, GAC, JAC, JMC, Geely, entre otras. En total ya son alrededor de 30 las que están operando en el país que manejan más de 8% del mercado total, pero si se toman los segmentos de autos y SUVs y pick-ups – los principales en cuanto a su presencia – su participación se acerca a 15%.

Las proyecciones indican que estos números va a ir creciendo en lo que queda del año y, especialmente, en 2026.