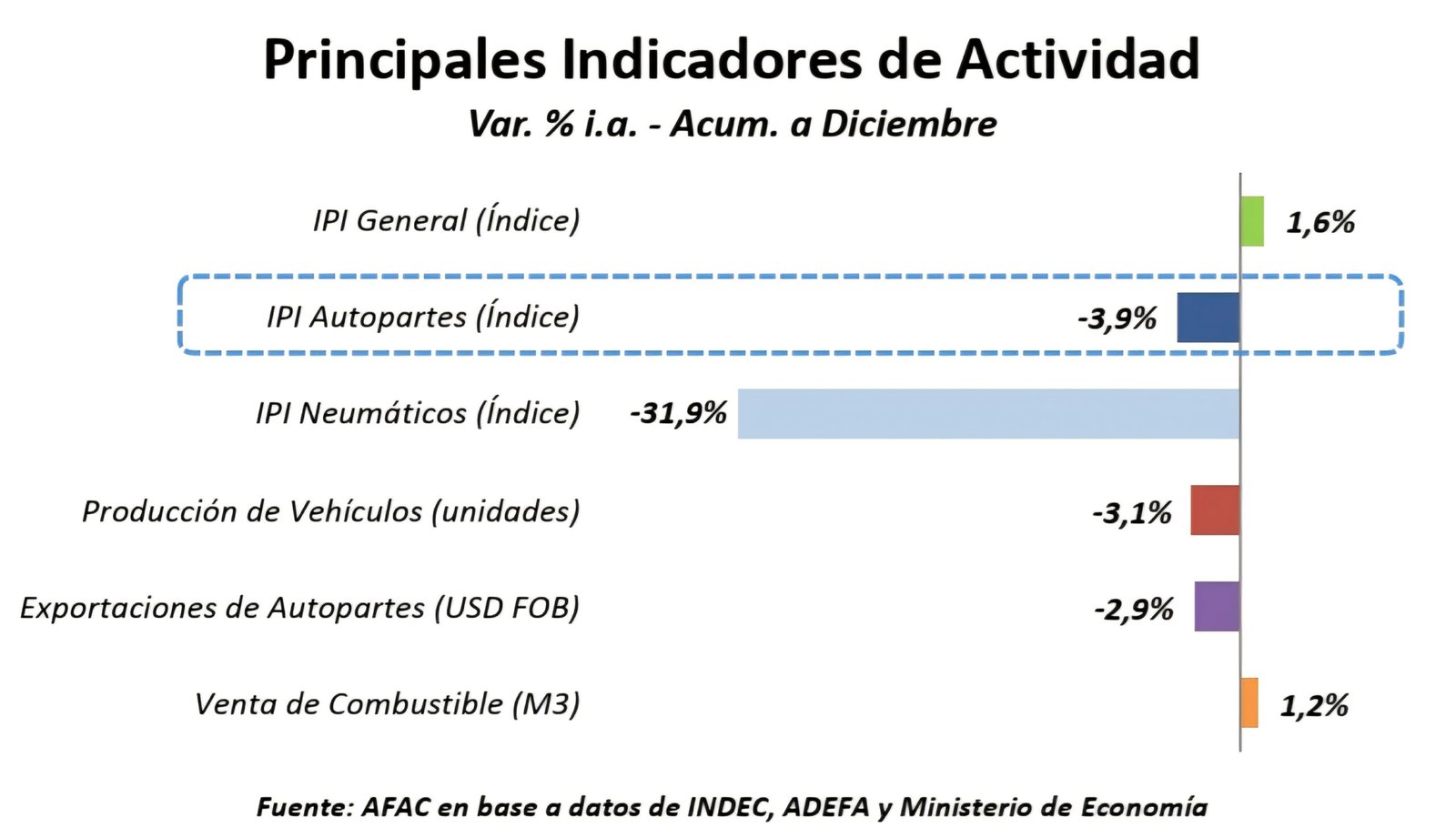

El sector autopartista argentino cerró el año 2025 con una caída acumulada del 3,9% en su nivel de actividad respecto del mismo período de 2024, en un contexto marcado por retrocesos generalizados en casi todos los rubros vinculados a la cadena automotriz.

Según datos de AFAC elaborados en base a información del INDEC, ADEFA y el Ministerio de Economía, diciembre mostró un deterioro aún más pronunciado: la actividad se contrajo 17,7% respecto del mismo mes del año anterior y 3,2% en comparación con noviembre.

Entre los rubros asociados al sector, solo la venta de combustible presentó un incremento interanual, con una suba del 1,2%, mientras que el resto evidenció un comportamiento negativo.

La producción de vehículos cayó 3,1% durante 2025, el segmento de neumáticos sufrió un fuerte descenso del 31,9% interanual y las exportaciones de autopartes retrocedieron 2,9% en el mismo período.

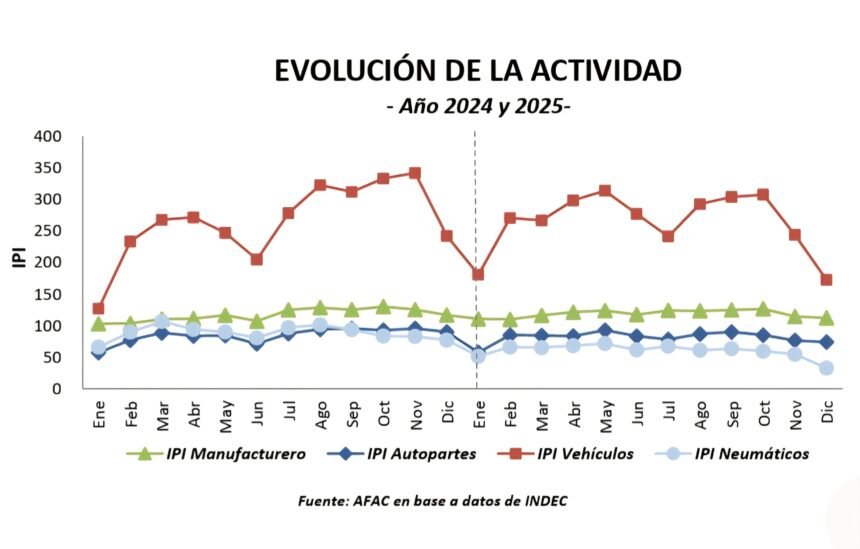

La elaboración del informe consideró datos del Índice de Producción Industrial (IPI) de Autopartes e IPI Manufacturero publicados por el INDEC, junto con la información de producción de automóviles y vehículos comerciales livianos provista por ADEFA.

También se integraron estadísticas de exportaciones de autopartes elaboradas por AFAC en base a datos del INDEC, Aduana y el Ministerio de Industria y Comercio de Brasil, además de las cifras oficiales de venta de combustible difundidas por el Ministerio de Economía.

Durante los doce meses de 2025 se fabricaron 490.876 vehículos, lo que implicó un retroceso del 3,1% interanual. El mes de diciembre concentró las variaciones más abruptas: la producción cayó 30,4% respecto de diciembre de 2024 y 30,3% frente a noviembre.

Las exportaciones de autopartes, además de la caída anual del 2,9%, también mostraron una contracción mensual del 9,5% al comparar diciembre con noviembre.

En contraste, la venta de combustible —utilizada como indicador aproximado de la actividad del mercado de reposición— tuvo un crecimiento anual del 1,2% y un incremento del 8,3% respecto de noviembre, reflejando una dinámica distinta a la del resto del sector.

Las causas de esta caída se explican tanto por factores estructurales como coyunturales. Por un lado, la baja en la producción de vehículos redujo automáticamente la demanda de insumos y componentes autopartistas.

Por otro lado, la fuerte contracción del segmento de neumáticos arrastró la actividad de proveedores clave de la cadena.

A esto se sumó una disminución de las exportaciones, influida por la menor demanda externa y la pérdida de competitividad frente a otros países del Mercosur. Sin embargo, el deterioro de la actividad industrial no se limita a estos indicadores. Documentos y comunicaciones internas de empresas autopartistas revelan un conjunto de problemas adicionales que profundizaron la crisis del sector.