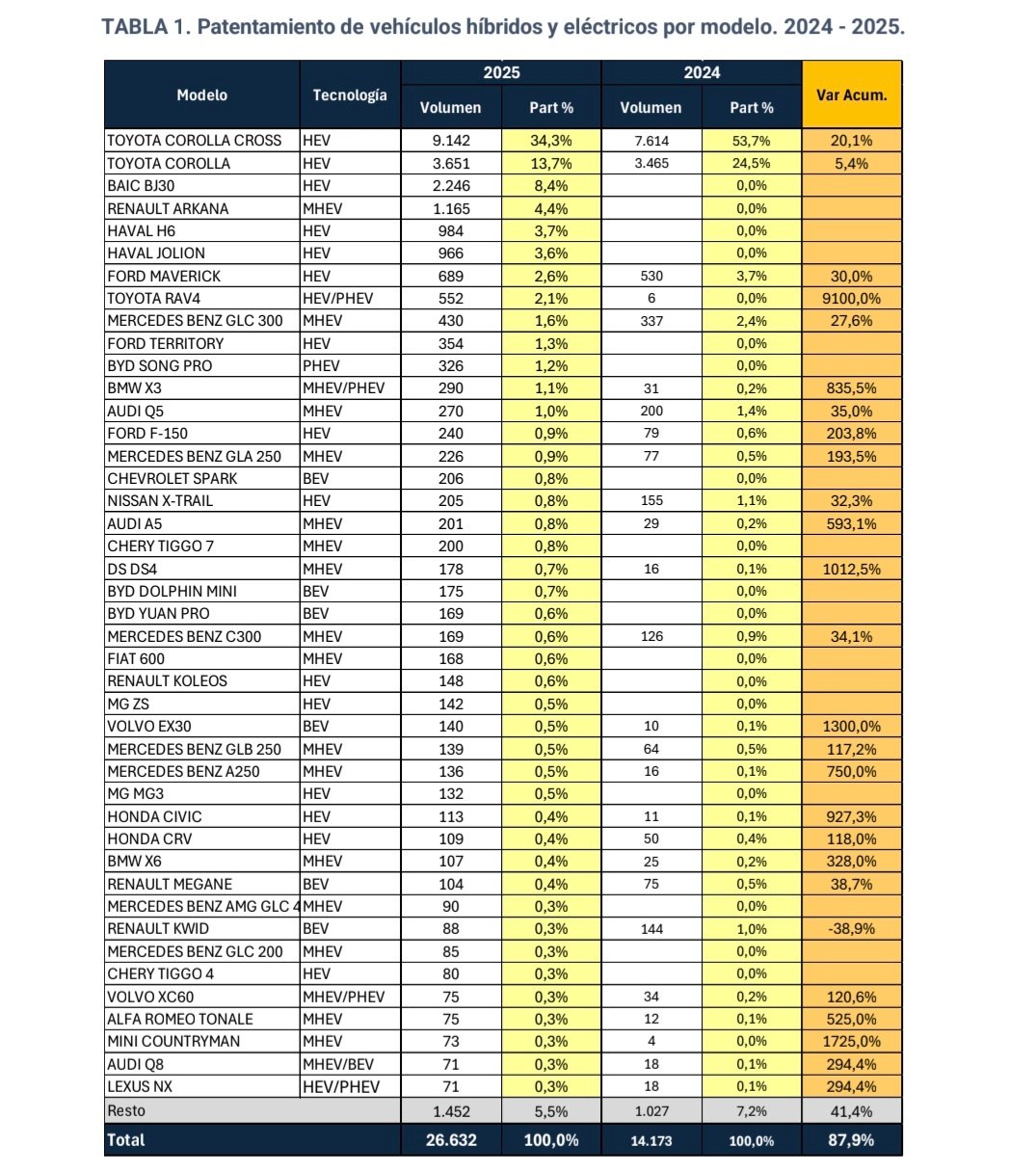

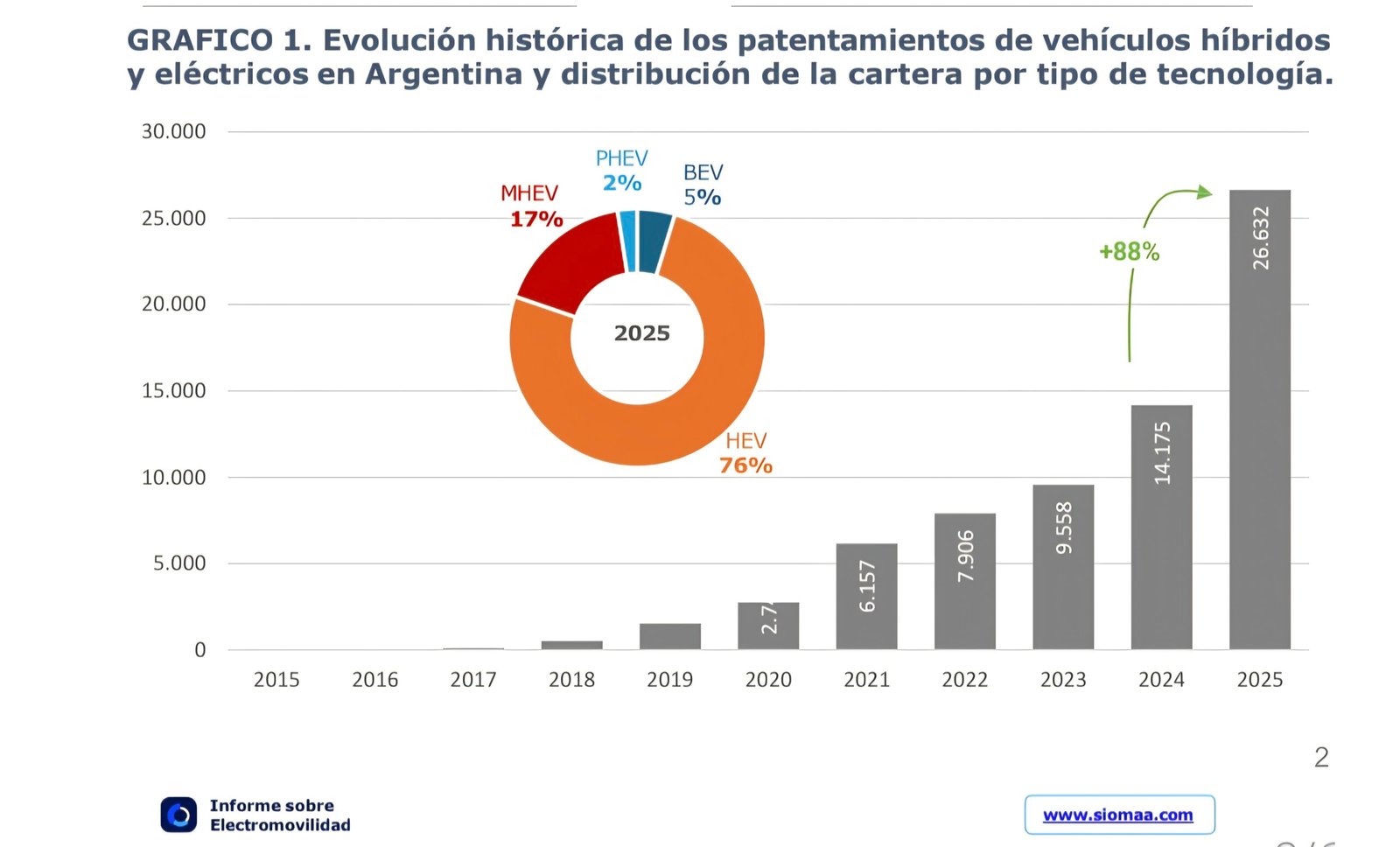

Durante 2025 se patentaron en Argentina 26.632 automóviles y comerciales livianos con algún tipo de motorización híbrida o eléctrica, lo que implicó un aumento de 88% respecto de 2024 y representó el 4,6% del total de ventas del mercado, según datos del SIOMAA.

En términos tecnológicos, los híbridos no enchufables (HEV) continúan siendo la opción predominante, concentrando el 76% del segmento. Sin embargo, en el último año perdieron participación relativa frente a los Mild Hybrid (MHEV), que mostraron un fuerte crecimiento en 2025 (+250%). A su vez, la incorporación de modelos con nuevas tecnologías por parte de marcas con producción local y la llegada de nuevos jugadores al mercado están impulsando el desarrollo de segmentos hasta ahora poco explorados, como los híbridos enchufables (PHEV).

El avance reciente de la electromovilidad en Argentina estuvo impulsado por el Decreto 49/2025, que estableció arancel de importación 0% para vehículos eléctricos e híbridos con un cupo de hasta 50.000 unidades por año (por cinco años) y un límite de valor FOB para acceder al beneficio. Este régimen redujo significativamente el costo de entrada de muchos modelos electrificados, facilitó la llegada de nuevas marcas y amplió la oferta disponible en el mercado local.

Las distintas tecnologías avanzan a ritmos diferentes porque enfrentan condiciones distintas: los HEV y MHEV crecen más rápido al ser más accesibles y no depender de infraestructura de carga, funcionando como una “puerta de entrada” a la electrificación. En cambio, BEV y PHEV tienen un mayor impacto positivo en términos ambientales, pero su adopción está condicionada por la disponibilidad de puntos de recarga y por precios más elevados respecto de vehículos convencionales, lo que por ahora limita su penetración masiva.

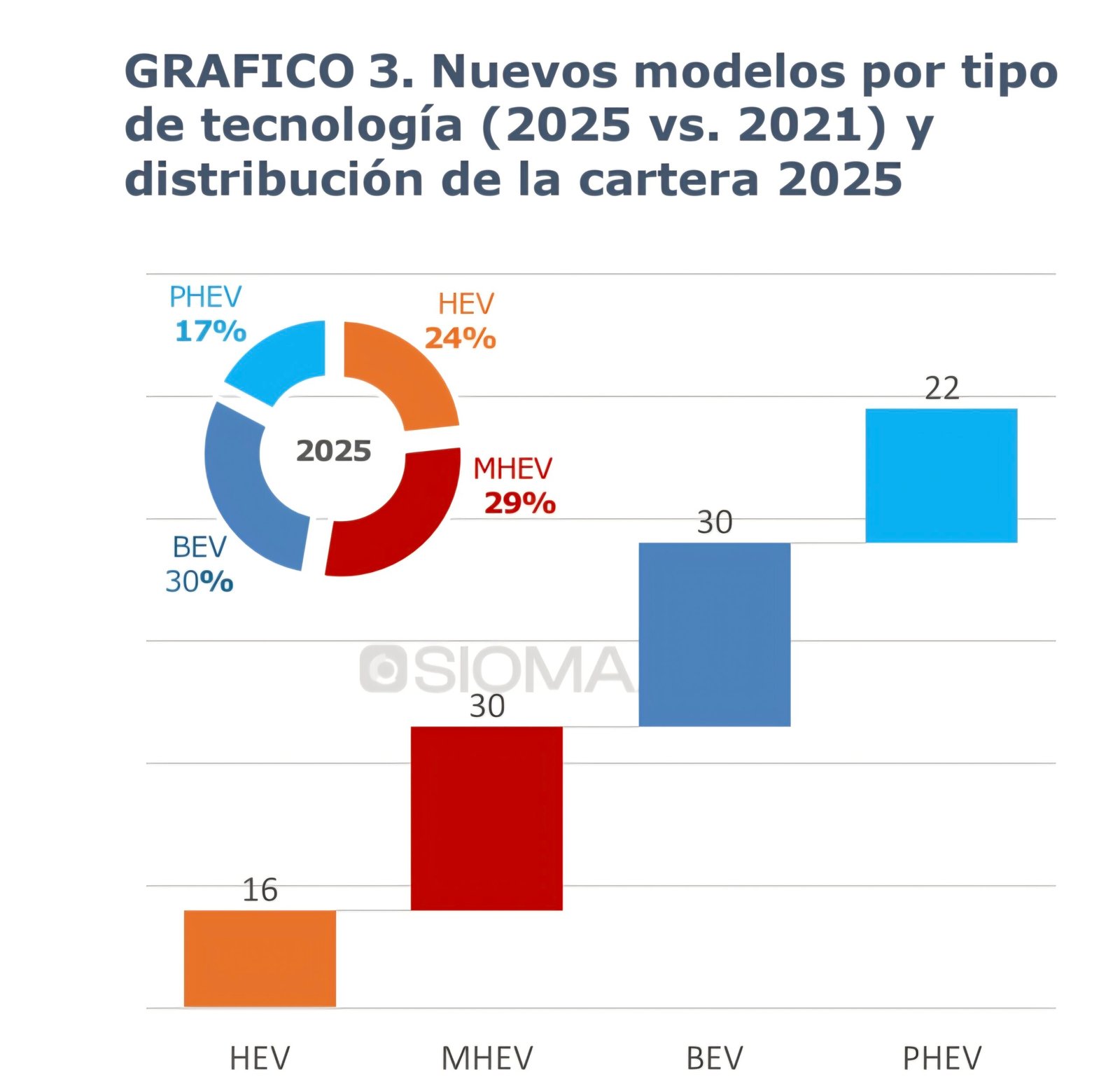

En términos de cantidad de modelos en oferta, el segmento electrificado mostró un crecimiento continuo en los últimos años: aun en contextos de mercado más desafiantes, las marcas siguieron incorporando estas tecnologías de manera sostenida a su cartera local.

En 2021 la oferta estaba compuesta por 35 modelos, con una estructura concentrada en HEV (43%), una presencia relevante de MHEV (25,7%) y BEV (28,6%) y una participación todavía incipiente de PHEV (2,9%). Hacia 2025, con 133 modelos disponibles, la cartera aparece más equilibrada: 40 BEV, 39 MHEV, 31 HEV y 23 PHEV, lo que implica la incorporación de 98 nuevos modelos entre 2021 y 2025 y una diversificación tecnológica más marcada dentro del segmento.

En el segmento HEV el 80% de las ventas se concentra en 5 modelos, de los cuales uno, de origen chino, se incorporó en 2025 con más del 10% del subsegmento. Este nivel de concentración se da en el subsegmento más voluminoso de la electromovilidad, por lo que una parte muy relevante del mercado depende de pocos modelos. En HEV, la concentración es mayor porque se trata de tecnologías más maduras, con modelos consolidados y fuerte reconocimiento de marca.

En el caso del MHEV, las ventas están más atomizadas: lidera el podio un nuevo vehículo de Corea del Sur con el 25% del mercado, seguido por modelos de origen alemán. Aunque es menos concentrado que HEV, el segmento mantiene liderazgos claros, propios de una tecnología aún en etapa de consolidación en el mercado local.

Por el lado de los vehículos 100% eléctricos (BEV), este fue el segmento que más modelos incorporó en el último año y la participación de vehículos chinos pasó del 29% al 55%, en detrimento de vehículos de origen nacional. Este cambio refleja una transformación en la composición del segmento: se pasa de una oferta centrada en desarrollos locales y marcas tradicionales a una cartera crecientemente definida por fabricantes con estrategia global en

electromovilidad, con un desplazamiento del liderazgo que redujo la participación de algunos jugadores locales como: Coradir.

Por último, los híbridos enchufables (PHEV) se presentan como la novedad del mercado en 2025. En este segmento, un modelo de origen chino concentra el 50% de las ventas, lo que muestra que, aun en tecnologías emergentes, los liderazgos pueden consolidarse rápidamente en torno a pocos modelos.