El mercado automotor está cambiando y la apertura de la economía es el principal motivo de este giro.

Después de cuatro años de cepo importador, entre 2020 y fin de 2023, el levantamiento de las restricciones de las compras en el exterior está provocando un aumento de la oferta de vehículos con los 0km que llegan de otros países como principal motor.

Dentro de este nuevo escenario, las marcas chinas tienen un papel protagónico. Si bien en la Argentina, desde la llegada de Chery, hace de 15 años, los consumidores comenzaron a familiarizarse con los vehículos de ese país, fue un fenómeno incipiente.

También durante la gestión de Mauricio Macri hubo un crecimiento de este segmento, pero recién hace dos años se produjo su mayor expansión.

Automotrices que ya estaban operando, pero que habían casi desaparecido por las restricciones durante el últimos gobierno kirchnerista, volvieron a tener presencia. Por otro lado, se produjo la llegada de nuevas empresas como BYD.

Todavía representan un número bajo dentro del mercado general. Hay que tener en cuenta que el proceso de importación desde China puede demandar más de seis meses desde la decisión de importar hasta la llegada de los vehículos al puerto de Zárate.

Por ese motivo, en 2024 y el comienzo de este año, todavía no se registraba un flujo importante. Además, el nuevo régimen de importación sin arancel de autos híbridos o eléctricos – el principal segmento de las marcas chinas – se anunció en marzo pasado y recién en los últimos dos meses empezaron a llegar las unidades.

Es un cupo de 50.000 vehículos que estarán ingresando antes de finalizar enero. Ahí comenzará a estar habilitado el nuevo cupo de otras 50.000 unidades para 2026. La mitad será para las empresas asociadas a ADEFA y la otra mitad para las empresas de CIDOA. De las 38 empresas que conforman la entidad, 22 ya son empresas chinas (ver nota).

Si se toma el mercado global, entre enero y noviembre, el peso de las marcas chinas es bajo porque todavía no habían empezado a ingresar la mayor parte de los modelos.

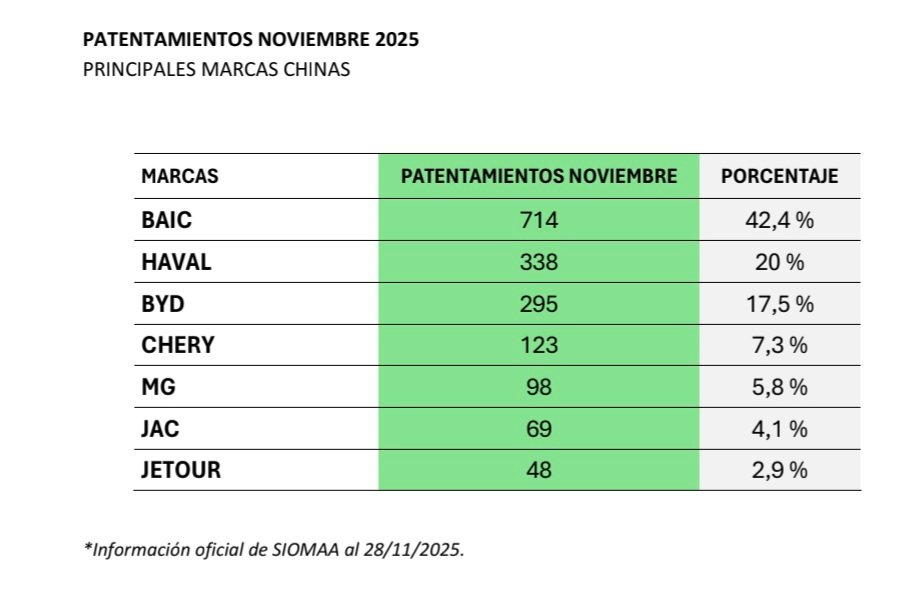

En cambio, noviembre fue un mes con una oferta amplia de autos chinos. De hecho, BAIC – la marca china más vendida en el país – ingresó por primera vez al top ten de las marcas más vendidas en donde se encuentran las automotrices clásicas, como Toyota, Volkswagen, Fiat y el resto de las más conocidas.

BAIC encabezó el ranking de las marcas chinas más vendidas con 714 unidades. En segundo lugar se ubicó Haval, con 338 y BYD fue la tercera, con 295. En ese ranking de las más vendidas se encuentran Chery, MG, JAC y Jetour. Además, hay otras marcas con volúmenes mas chicos. En total suman 22 marcas.

Entre todas las automotrices chinas, en noviembre, patentaron unas 1.800 unidades. El mercado del mes pasado fue de 34.900 0km, aunque esta cantidad incluye el segmento de vehículos pesados, donde no participan estas marcas chinas.

Si se toman, exclusivamente, el segmento de autos más comerciales livianos, el total del mes fue de alrededor de 33.000 unidades, los 1.800 patentamientos de marcas chinas representaron 5,45% de las operaciones. Todavñia es un volumen bajo, respecto a otros mercados de la región, pero empiezan a tener peso.

Para el año que viene, sólo BYD apunta a tener más de 4% de las ventas totales.

Es cierto que hay más vehículos de origen chino que se venden – el caso más conocido es el de Ford Territory -, pero se trata de marcas que no son chinas. Si se consideraran todos los 0km producidos en China, la participación en el mercado ya ronda cerca de 10%.